7- Upplýsingar um markaðinn

Það er með gott veður eins og annað gott á þessu landi. Þegar allt hefur verið með kyrrum kjörum of lengi þá læðist að manni sá grunur að ekki sé allt með felldu og að fyrr en síðar muni hefnast fyrir góðviðrið. Þetta gildir um þetta frábæra sumar (sem hlýtur að vera fyrirboði um loftslagshörmungar) og gott gengi í efnahagslífinu (sem hlýtur að hrynja með hvelli). En nú fer fólk að snúa aftur til vinnu eftir sumarleyfin, loftið er að kólna og þá fara hlutirnir að skýrast.

Framfarir og erfiðleikar í upplýsingamiðlun

Allt frá því Íbúðalánasjóður hóf að takast á við breytt hlutverk hefur tvennt gerst þar sem ég tel mjög mikla bót fyrir alla sem hafa áhuga á fasteignamarkaðnum. Í fyrsta lagi koma nú út mánaðarlegar fréttir um fasteignamarkaðinn frá ÍLS og í öðru lagi er farið að fjalla með skipulögðum hætti um þann hluta húsnæðismarkaðarins sem er leigumarkaðurinn.

Ég les fréttabréf frá ÍLS mánaðarlega og þeir sem lesa þetta fréttabréf ættu líklega að gera það líka. Það má sjá allar mánaðarskýrslurnar þeirra hér: https://www.ils.is/fjarfestar/skyrslur/manadarskyrslur/

Tvennt sem skiptir máli

Mesta byltingin er eiginlega bara að einhverjir utan hins almenna bankakerfis setjist niður til að skrifa um fasteigna- og húsnæðismál. Það kveður oft við annan tón í áherslum fréttabréfa ÍLS en í annars ágætum skýrslum greiningardeilda bankanna. Þær skýrslur eru oft settar fram í fremur þröngu umhverfi sem einblínir á húsnæðismarkaðinn í samhengi við aðra markaði með verðbréf. ÍLS horfir í sinni umfjöllun á ýmsa fleiri þætti sem skipta máli fyrir húsnæðismál sérstaklega og tekur mið af því að húsnæði er grunnstoð í tilveru fólks. Það eru ýmis gögn sem mér þykja nokkuð tilkomumikil sem hafa orðið til svo sem yfirlit yfir mun á auglýstu verði og kaupverði, meðalsölutíma og hlutfall fyrstu kaupenda á markaði.

Hitt er að nú er mun meira einblínt á leigumarkaðinn og hefur sú vinna sem þar hefur farið fram undanfarið hálft annað ár skýrt miklu betur myndina af stöðu fólks á leigumarkaði. Þegar það er verið að fjalla um fasteignamarkaðinn þá gerist það að notkunin á húsnæðinu er aukaatriði. Ef fasteignir eru byggðar, keyptar og fjármögnun þeirra gengur upp þá er lítið spurt um það hvort húsnæðið sé í notkun. Þegar verið er að greina húsnæðismál þá er skipt um sjónarhorn og notandi húsnæðisins stendur í forgrunni.

Leigumarkaðurinn fær rými

Það sem auknar rannsóknir ÍLS á leigumarkaði hafa til dæmis sýnt fram á er hversu stór markaðurinn er hlutfallslega. Að jafnaði eru 25± 5% almennings á leigumarkaði og sveiflast með árferðinu en er merkilega stór víða um land, ekki bara á höfuðborgarsvæðinu. Í mínum verkefnum verð ég var við að fólk á erfitt með að meta umfang leigumarkaðarins á sínu svæði og er oft vantrúað á stærð leigumarkaðarins þótt ýmis gögn liggi til grundvallar. Líklega gerir fólk oft ráð fyrir að notkun leigumarkaðarins sé tímabundin ráðstöfun fyrir fólk sem er að taka fyrstu skref á húsnæðismarkaði og því megi minnka vægi hans. En ég tel að það eigi ekki að vera ástæða til að gera lítið úr aðbúnaðinum á þeim markaði og síst þegar hann kann að vera að breytast vegna innkomu Bjargs á leigumarkaðinn. Vonandi verður haldið áfram að skoða leigumarkaðinn skipulega svo skilningur á stöðu hans aukist enn.

Ennþá ekkert vitað um útgefin byggingaleyfi

Það vakti athygli í maí s.l. þegar Þjóðskrá ætlaði að fara af stað með upplýsingamiðlun um útgefin byggingaleyfi en varð að afturkalla það degi síðar. Ríkinu hefur því miður ekkert orðið ágengt í að afla upplýsinga um útgefin byggingaleyfi og miðla þeim til almennings. Enginn hefur yfirsýn yfir það hversu margar íbúðir eru í byggingu að hverju sinni. Ekki er hægt að taka það saman fyrr en á öðru ári eftir útgáfu byggingarleyfa hversu mörg þau voru þegar byggingafulltrúar gefa út sínar ársskýrslur. Það hefur staðið til að þessi gögn skili sér í rauntíma í mörg ár og Mannvirkjastofnun segist munu geta tekið þessar upplýsingar út úr sínu upplýsingakerfi, byggingargátt. En það bólar samt ekkert á raunverulegri miðlun úr þeim grunni og greinilega vandræðagangur í innleiðingu þess kerfis úti meðal byggingafulltrúa og verktaka. Í tilkynningu Þjóðskrár um að hætt hafi verið við útgáfu gagnanna má greina að ágreiningur hafi verið milli stofnana um hver eigi að annast þetta verkefni og get ég mér til að Mannvirkjastofnun og Þjóðskrá séu þar að takast á. Einnig tel ég víst að byggingafulltrúar hafi áttað sig á að útgáfa Þjóðskrár myndi ekki gefa mjög fullkomna mynd af ástandinu í þeirra sveitarfélagi vegna landlægs dráttar á uppfærslu byggingarstiga í opinberum skráningum verkefna.

Útgefin byggingaleyfi og ábyrjaðar framkvæmdir eru meðal þeirra hagtalna sem helst er litið til t.d. þegar verið er að fjalla um efnahagsmál vestan hafs og eru þær því gefnar út mánaðarlega þar. En af einhverjum ástæðum hefur þetta ekki notið sama forgangs hér á landi. Jafnvel þótt þáttur offjárfestingar hafi verið jafn stór og raunin var í efnahagsvandanum 2008 og að meintur skortur á húsnæði hafi verið fyrirferðamikill í umræðunni undanfarin tvö ár. Það var mitt fyrsta verkefni á vinnumarkaði að rannsaka þessi mál og telja íbúðir í byggingu. Hugmyndin var sú að fjármálastofnanir myndu taka þessum gögnum fegins hendi og borga fyrir viðhald á upplýsingagrunni. Það reyndist þó ekki vera og síðar hófu Samtök Iðnaðarins að safna sambærilegum gögnum sem þau gefa út. Þau eru ágæt en koma ekki út nema tvisvar á ári. Talning SI er besta heimildin sem til er en aðallega vegna þess að ekkert annað er til. Að ekki sé meiri alvara og kraftur í að safna svo mikilvægum upplýsingum um framboð á stærsta eignamarkaði einstaklinga kemur mér sífellt á óvart.

Nú stendur að vísu til samkvæmt frumvarpi sem er til kynningar að sameina Mannvirkjastofnun og Íbúðalánasjóð í eina húsnæðis- og mannvirkjastofnun. Ég þyrfti að leggjast betur yfir það en að mínu viti eru þetta afskaplega ólíkar stofnanir þar sem önnur er að hugsa um húsnæðismarkaðinn og hin fylgir eftir beitingu tæknilegra aðferða við húsbyggingar. Samlegðaráhrifin stökkva ekki fram svo ég sjái. Ég óttast að annað hlutverkið lúti í lægra haldi fyrir hinu og að hlutverkið sem var hjá Mannvirkjastofnun láti í minni pokann. Tæknilúðarnir tapa fyrir verðbréfanördunum.

Fasteignamarkaðurinn vær - en hvað svo?

Einhver ró er að færast yfir markaðinn á höfuðborgarsvæðinu en spurning hvort það sé værð eða svefn. Síðustu fréttabréf ÍLS gefa nokkra innsýn inn í þróunina í sumar. Það er allavega ljóst að verðhækkanir sem hafa verið miklar undanfarin ár eru orðnar mun hægari. Engu að síður hafa ýmsir verið að kalla eftir mjög auknu framboði lóða til uppbyggingar húsnæðis. Framkvæmdastjóri SI var t.d. að gagnrýna íbúðaskort um síðustu áramót og aftur í apríl og er óskað eftir fleiri lóðum, sérstaklega í úthverfum. Hluti af gagnrýninni snýr reyndar að gerð og stærð húsnæðis sem fjárfest er í og ég tel eðlilegt að skoða með hliðsjón af upplýsingaskorti sem nefndur er hér að ofan og litlum undirbúningi verktaka á innra skipulagi íbúða sem ég nefndi í fréttabréfi 4. Þá er uppbygging á húsnæði fyrir stúdenta og hjúkrunarrýmum fyrir aldraða ekki talin með í gögnum SI en töluverð fjárfesting er í þeim húsnæðisflokkum um þessar mundir.

Líklegt er að byggingahrina sem fór fyrst á skrið 2013 eftir hrunið 2008 hafi náð hámarki á árinu 2018 og ekki mjög gott að spá fyrir um framhaldið. Ef rólegheitin á fasteignamarkaði eru of mikil mun iðnaðurinn halda að sér höndum og draga að klára verkefni í vinnslu. Litlar verðhækkanir ættu einar og sér ekki að hafa mjög neikvæð áhrif á framleiðslu húsnæðis ef framlegðin af verkefnunum er góð samt. Hins vegar er hækkun verðs umfram framleiðslukostnað á byggingartíma líklega stór þáttur í áhættustjórnun verktaka sem þeir sleppa ekki svo glatt hendinni af. Aftur á móti, ef lítið verður úr samdrætti og fólk heldur áfram að flytja til landsins mun eftirspurn aukast enn og hefst þá aftur eltingarleikur framboðs og eftirspurnar sem er óvenju langdreginn leikur þegar um húsbyggingar er að ræða. Ég krotaði nokkra þætti niður á blað um hvað gæti verið að toga markaðinn hvert.

Nokkur merki um rólegheit:

Það tókst ekki að úthluta öllum lóðum sem boðnar voru í haust í Úlfarsárdal (útboð núna verður áhugavert).

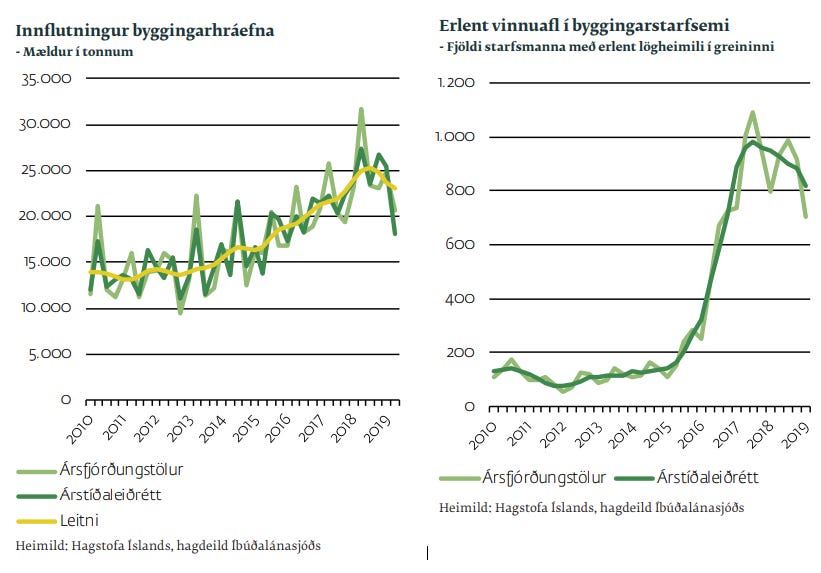

Byggingaverktakar hafa verið að draga úr erlendu vinnuafli síðan 2017.

Frá vori 2017 fram á vor 2018 hefur 12 mánaða verðbreyting lækkað hratt.

Síðustu tvö ár má sjá að meðalsölutími er að lengjast frá því að vera 60-70 dagar vorið 2017 en er orðinn nær 100 dögum nú í vor.

Íbúðir seljast frekar á undirverði.

Merki um að markaðurinn þurfi ekki að sofna samt:

Fjöldi kaupsamninga enn fleiri en meðaltal síðustu tveggja ára (með smá dífu í júní).

Samdrátturinn í ferðaþjónustunni hefur haft minni áhrif á tekjur og gistingu en búast hefði mátt við miðað við fækkun farþega.

Íbúum landsins fjölgar enn um 1.500-2.000 manns á hverjum ársfjórðungi, þar af um 1.000 fæðingar.

12 mánaða verðbreyting verið stöðug milli 4-6% síðastliðið ár og verðbólguvæntingar á leið niður í vor.

Búið í haginn með uppbyggingarsvæði í Reykjavík sem verður samkeppni um og milli þeirra (Úlfarsárdalur, Ártúnshöfði, Kringlusvæði, Skerjafjörður, Gufunes o.fl.).

Til athugunar:

Mikið framboð fasteigna ennþá í framleiðslu.

Samkeppni frá kransinum umhverfis höfuðborgarsvæðið og lækkandi samgöngukostnaði.

Breytingar á strúktúr fasteignamarkaðar með tilkomu nýrra leigufélaga.

Óvissa um þróun á alþjóðamörkuðum (Brexit og tollastríð BNA).

Ef þú vilt segja mér hvað þér finnst um það sem ég er að skrifa, spurja spurninga eða leggja eitthvað til þá er einfaldast að svara bara þessum pósti.

Ef þú heldur að einhver sem þú þekkir hefði áhuga á að lesa þetta þá er best að framsenda bara póstinn til viðkomandi.

Ef þú vilt gerast áskrifandi og fá fréttabréf minnst mánaðarlega og yfirleitt oftar. Ýttu þá hér.